O setor de eventos está comemorando a queda do veto ao art. 4º da Lei 14.148/2021 que, agora em vigor, estabelece a alíquota zero para a contribuição ao PIS, COFINS, IRPJ e CSLL, pelo prazo de 60 meses, a contar de maio de 2021, para pessoas jurídicas do setor de eventos.

De acordo com o art. 2º da Lei 14.148/2021, o setor inclui pessoas jurídicas que (i) realizam congressos, feiras, eventos esportivos, sociais, promocionais ou culturais, feiras de negócios, shows, festas, festivais, simpósios ou espetáculos em geral, casas de eventos, buffets sociais e infantis, casas noturnas e casas de espetáculos, (ii) atuam em hotelaria em geral, (iii) administram salas de exibição cinematográfica e (iv) exercem atividades na área turística.

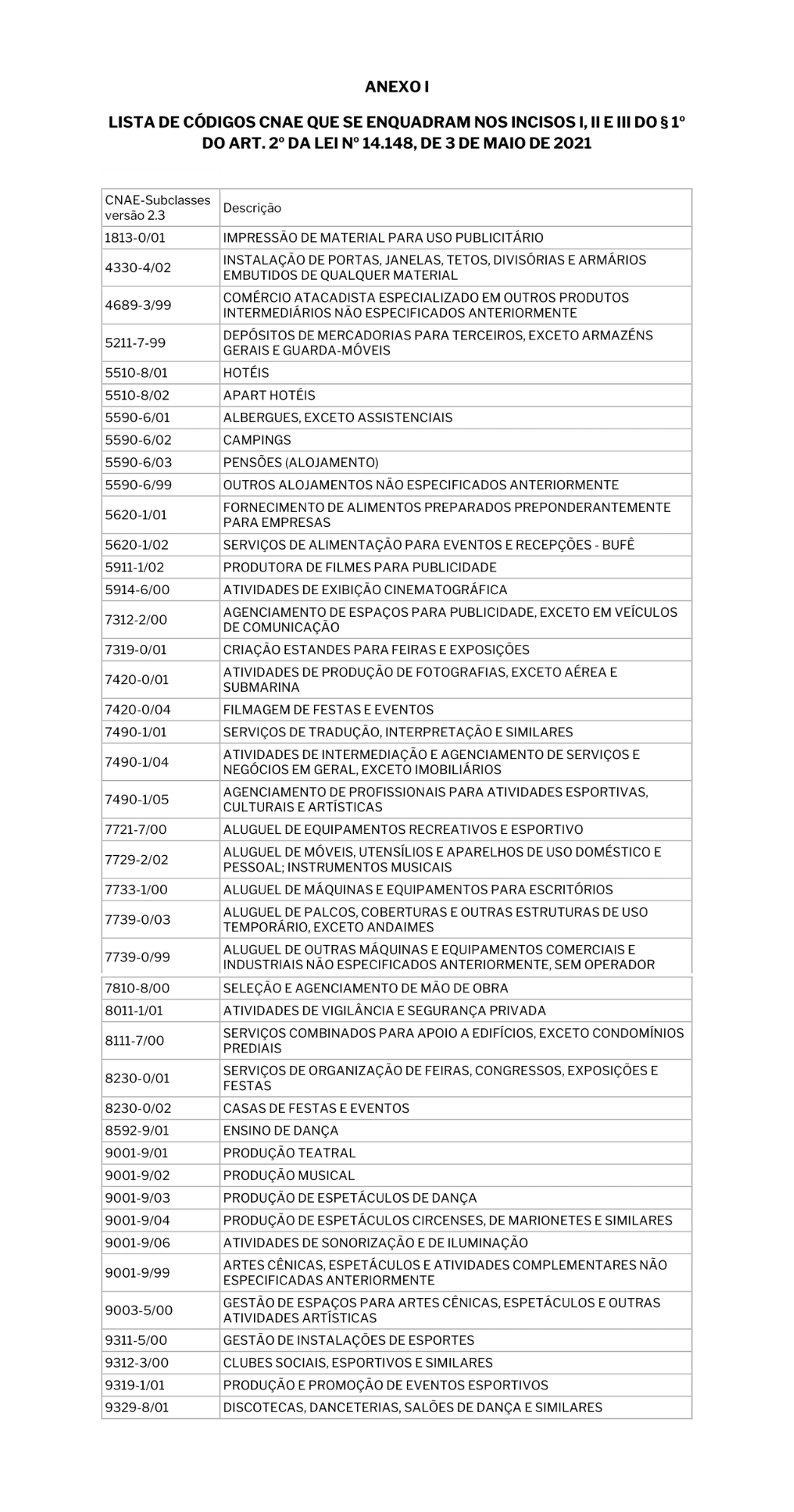

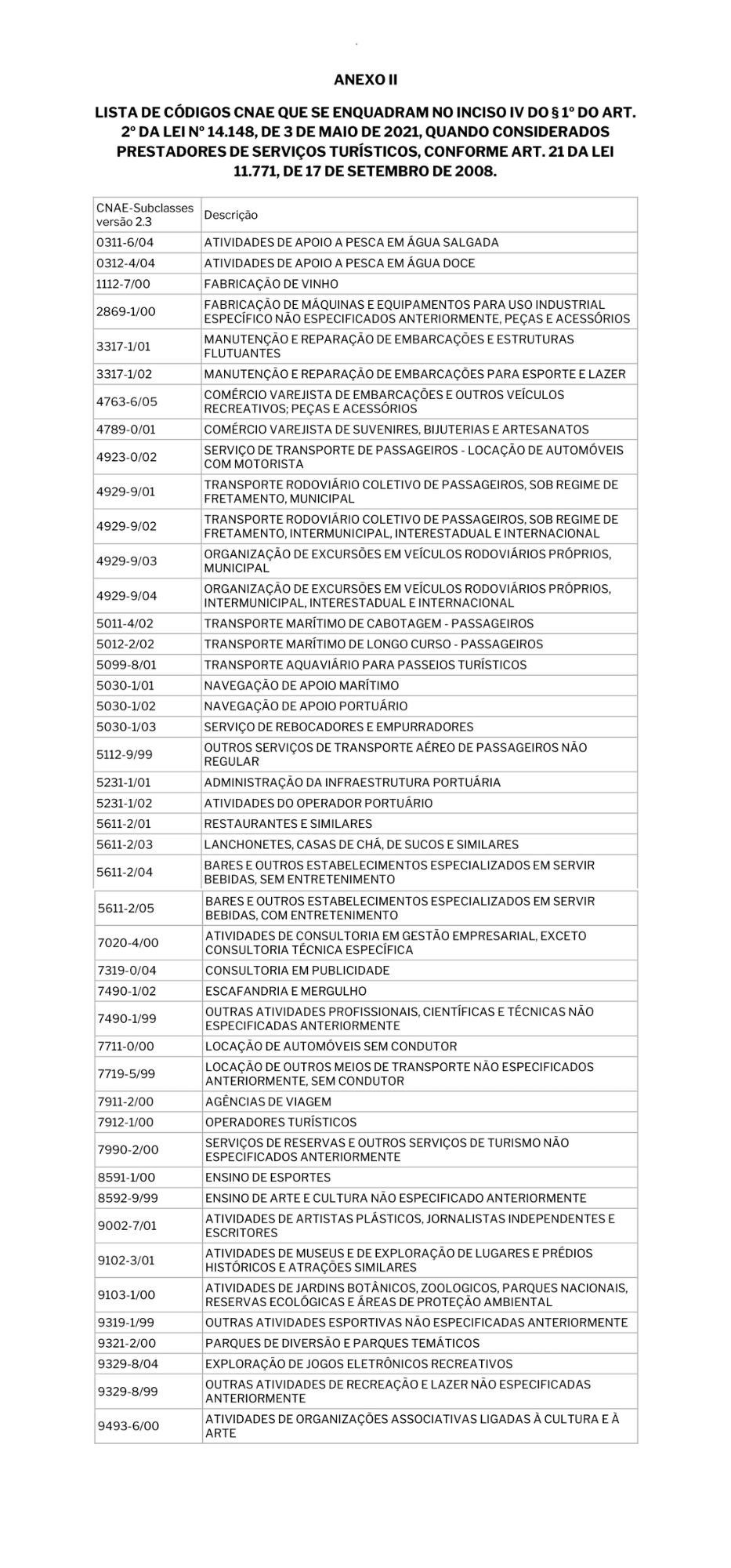

As pessoas jurídicas acima indicadas estão mencionadas expressamente nos incisos do §1º, do art. 2º, da Lei 14.148/2021, e conforme definido no §2º, do art. 2º da Lei 14.148/21, o Ministério da Economia “publicará os códigos da Classificação Nacional de Atividades Econômicas (CNAE) que se enquadram na definição de setor de eventos referida no § 1º deste artigo.”

Em cumprimento ao §2º, do art. 2º da Lei 14.148/21, foi publicada a Portaria ME Nº 7.163, de 21 de junho de 2021, que define os códigos da Classificação Nacional de Atividades Econômicas – CNAE que são considerados enquadrados na definição de setor de eventos para os efeitos da lei:

Salientamos que, nos termos da Portaria, as pessoas jurídicas que exercem as atividades prevista no Anexo I se enquadram no Programa Emergencial previsto na Lei 14.148/2021, ao passo que as pessoas jurídicas que exercem as atividades previstas no Anexo II apenas podem se enquadrar no Programa, e portanto, aos benefícios previstos na Lei, se estiverem inscritas e com situação regular perante o Cadastur, nos termos do art. 21 e do art. 22 da Lei nº 11.771/2008, por ocasião da data de publicação da Lei 14.148/2021, ocorrida em 04 de maio de 2021.

Neste sentido, tendo em vista a publicação do art. 4º que havia sido vetado, em 18 de março de 2022, as pessoas jurídicas que praticam – direta ou indiretamente – as atividades econômicas descritas no art. 2º, da Lei 14.148/2021 e que possuem os Códigos CNAEs definidos na Portaria ME nº 7.163, de 21 de junho de 2021, observados os requisitos estabelecidos na Portaria, podem se beneficiar da alíquota zero dos tributos federais. Vide os termos da regra que instituiu a alíquota zero:

Art. 4º Ficam reduzidas a 0% (zero por cento) pelo prazo de 60 (sessenta) meses, contado do início da produção de efeitos desta Lei, as alíquotas dos seguintes tributos incidentes sobre o resultado auferido pelas pessoas jurídicas de que trata o art. 2º desta Lei: (Promulgação partes vetadas)

I – Contribuição para os Programas de Integração Social e de Formação do Patrimônio do Servidor Público (Contribuição PIS/Pasep);

II – Contribuição para o Financiamento da Seguridade Social (Cofins);

III – Contribuição Social sobre o Lucro Líquido (CSLL); e

IV – Imposto sobre a Renda das Pessoas Juridicas (IRPJ).”

Cumpre esclarecer que a Lei 14.148/2021 foi publicada em 04 de maio de 2021 e os vetos foram derrubados em sessão de 17 de março de 2022, tendo ocorrido a promulgação do art. 4º em 18 de março de 2022.

Diante deste contexto, uma questão que remanesce é a relativa à vigência do art. 4º, assim como outros dispositivos que tinham sido vetados e que agora foram promulgados.

Neste ponto, ainda que seja uma decisão antiga, entendemos que deverá prevalecer o posicionamento consignado pelo Supremo Tribunal Federal, em julgamento realizado em 26/11/1976, nos autos do Recurso Extraordinário RE 85950 / RS, em acórdão relatado pelo Min. MOREIRA ALVES, que assim trata da questão:

Mandado de segurança. Honorários de advogado. Início da vigência de parte de lei cujo veto foi rejeitado. Segundo decisões recentes de ambas as turmas do STF (RE 81.481, de 8.8.75; RE 83.015, de 14.11.75; e RE 84.317, de 06.4.76), continua em vigor a súmula 512. Quando há veto parcial, e a parte vetada vem a ser, por causa da rejeição dele, promulgada e publicada, ela se integra na lei que decorreu do projeto. Em virtude dessa integração, a entrada em vigor da parte vetada segue o mesmo critério estabelecido para a vigência da lei a que ela foi integrada, considerado, porém, o dia de publicação da parte vetada que passou a integrar a lei, e, não, o desta. Recurso extraordinário conhecido e provido, em parte.

Assim, com base no que dispõe o art. 1º da Lei de Introdução às Normas do Direito Brasileiro e o art. 22 da Lei 14.148/2021, entendemos que o art. 4º da Lei 14.148/2021 entrou em vigor no dia de 18 de março de 2022.

Em último ponto, destacamos que a amplitude do benefício fiscal deve ser considerada também a partir do que dispõe o art. 1º da Lei 14.148/2021, que indica que “esta lei estabelece ações emergenciais e temporárias destinadas ao setor de eventos para compensar os efeitos decorrentes das medidas de isolamento ou de quarentena realizadas para enfrentamento da pandemia da Covid-19.”

Conforme já decidido pelo Supremo Tribunal Federal “o Poder Judiciário não pode atuar na condição de legislador positivo, para, com base no princípio da isonomia, desconsiderar os limites objetivos e subjetivos estabelecidos na concessão de benefício fiscal, de sorte a alcançar contribuinte não contemplado na legislação aplicável, ou criar situação mais favorável ao contribuinte, a partir da combinação – legalmente não permitida – de normas infraconstitucionais” (ARE 710.026-ED/RS, rel. Ministro LUIZ FUX, Primeira Turma, julgado em 07/04/2015, DJe 23/04/2015). Isto significa dizer que os limites objetivos e subjetivos estabelecidos na concessão do benefício devem ser extraídos da própria lei que o instituiu.

Destarte, ainda que a regra de isenção seja direcionada às pessoas jurídicas do setor de eventos com base nos CNAEs previstos na Portaria do Ministério da Economia, entendemos que pode ser questionada a elegibilidade para fruição do benefício para as pessoas jurídicas que:

(i) ainda que exerçam atividade econômica constante em código CNAE relacionado na Portaria ME nº 7.163, de 21 de junho de 2021, não as exerçam de modo a aderir às atividades descritas no artigo 2º da Lei (setor de eventos), ou;

(ii) não consigam demostrar as perdas e os efeitos negativos decorrentes do estado de calamidade pública advindos da pandemia da COVID, conforme indicado no art. 1º e caput do art. 2º da Lei 14.148/2021, caso fiscalizadas.

Em conclusão, salientamos que o benefício fiscal instituído será de grande valia para a recuperação do setor de eventos. Entretanto, recomenda-se cuidadosa análise da situação da pessoa jurídica que pretende se valer dos benefícios da Lei nº 14.148/2021, para que sejam reduzidos riscos de questionamentos fiscais futuros.

Daniella Galvão é sócia do CQS/FV Advogados